Jak dostać kredyt hipoteczny w 2025 roku – kompletny przewodnik krok po kroku

Kupno własnego mieszkania lub domu to marzenie wielu Polaków. Jednak dla większości z nas oznacza to konieczność zmierzenia się z największym zobowiązaniem finansowym w życiu. Proces starania się o kredyt hipoteczny może wydawać się skomplikowany, pełen niezrozumiałych terminów i przytłaczający, zwłaszcza w obliczu zmieniających się stóp procentowych i warunków rynkowych.

Nie martw się – jesteś we właściwym miejscu. Niezależnie od tego, czy dopiero zaczynasz oszczędzać, czy masz już na oku wymarzoną nieruchomość, ten przewodnik rozwieje Twoje wątpliwości. Przeprowadzimy Cię przez cały proces krok po kroku, od oceny finansów po podpisanie umowy. Wyjaśnimy, jak myślą analitycy bankowi i jak przygotować się do negocjacji, aby uzyskać najlepszy kredyt hipoteczny dla Twojej sytuacji.

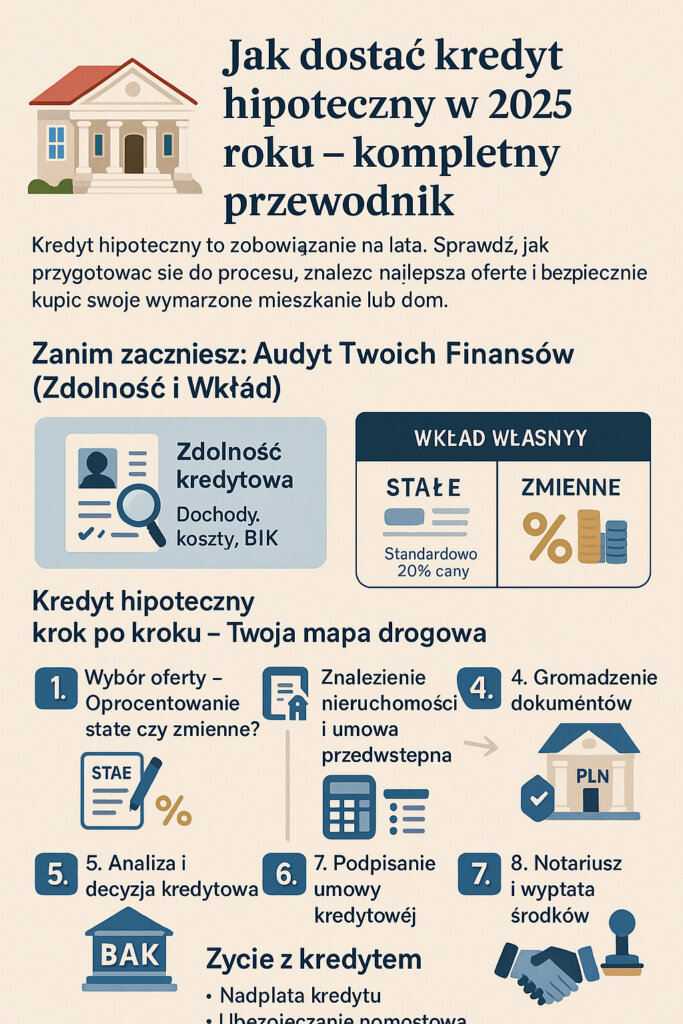

Zanim zaczniesz: Audyt Twoich Finansów (Zdolność i Wkład)

Zanim umówisz się na pierwszą rozmowę w banku, musisz wykonać pracę domową. Dwa pojęcia są tutaj absolutnym fundamentem: zdolność kredytowa i wkład własny. Traktuj je jak swój finansowy paszport.

1. Zdolność kredytowa – Jak widzi Cię bank?

W skrócie, zdolność kredytowa to ocena banku, czy stać Cię na kredyt i czy będziesz w stanie go regularnie spłacać przez najbliższe 25-35 lat. Bank musi zminimalizować swoje ryzyko. Co dokładnie sprawdza analityk?

- Dochody (Wysokość i źródło): Nie tylko “ile” zarabiasz, ale “jak”. Banki kochają stabilność, dlatego umowa o pracę na czas nieokreślony (UoP) jest traktowana najlepiej. Umowy cywilnoprawne (zlecenie, o dzieło) lub działalność gospodarcza (B2B) są również akceptowane, ale bank będzie je analizował bardziej wnikliwie (np. średnia z 12 lub nawet 24 miesięcy).

- Koszty stałe: Wszystkie stałe wydatki (czynsz za najem, rachunki, alimenty, opłaty za przedszkole).

- Obecne zobowiązania: To kluczowy punkt. Bank zapyta o inne kredyty (nawet małe raty za telefon), karty kredytowe (liczy się przyznany limit, nawet jeśli z niego nie korzystasz!), limity w koncie (debet).

- Historia w BIK: Twoja finansowa wizytówka. Jakiekolwiek spóźnienia (powyżej 30 dni) w spłacie rat z przeszłości mogą działać na Twoją niekorzyść. Paradoksalnie, brak jakiejkolwiek historii (bo nigdy nic nie brałeś na raty) też nie jest idealny.

- Dane demograficzne: Liczba osób w gospodarstwie domowym (im więcej osób na utrzymaniu, tym niższa zdolność), Twój wiek oraz stan cywilny.

Jak poprawić swoją zdolność kredytową?

Dobra wiadomość jest taka, że na zdolność można wpłynąć. Jeśli planujesz zakup za 6-12 miesięcy, zacznij działać już dziś:

- Spłać małe zobowiązania: Pozbądź się rat za sprzęt RTV/AGD. Zamykają one drogę do większego kredytu.

- Zamknij nieużywane karty kredytowe: Sam fakt posiadania limitu 10 000 zł na karcie obniża Twoją zdolność, nawet jeśli karta leży w szufladzie.

- Rozważ współkredytobiorcę: Jeśli Twoja zdolność jest na granicy, dołączenie do kredytu rodzica lub partnera ze stabilnym dochodem może drastycznie ją poprawić.

- Zadbaj o historię w BIK: Jeśli nie masz historii, weź coś drobnego na raty (np. telefon) i spłać je terminowo. Zbudujesz w ten sposób wiarygodność.

Zanim zaczniesz rozmowy z bankami, pobierz swój pełny raport BIK. Daje to pewność, że nie ma tam żadnych “niespodzianek”, o których nie wiesz. Możesz to zrobić online na oficjalnej stronie Biura Informacji Kredytowej.

2. Wkład własny – ile gotówki potrzebujesz?

Dawno minęły czasy, gdy można było otrzymać kredyt na 100% wartości nieruchomości. Obecnie, zgodnie z Rekomendacją S Komisji Nadzoru Finansowego (KNF), banki wymagają posiadania wkładu własnego.

Standardowo jest to 20% wartości nieruchomości. Jeśli więc chcesz kupić mieszkanie za 500 000 zł, powinieneś mieć 100 000 zł oszczędności. Jest to tzw. wskaźnik LTV (Loan to Value) na poziomie 80%.

Wyjątek: Wkład własny 10%

Część banków nadal oferuje kredyty z 10% wkładem własnym (LTV 90%). Wiąże się to jednak z wyższym kosztem – bank zażąda dodatkowego ubezpieczenia (tzw. ubezpieczenie niskiego wkładu) lub podwyższy marżę kredytu do czasu, aż spłacisz brakujące 10% kapitału. Zawsze warto przeliczyć, co jest bardziej opłacalne.

Kredyt hipoteczny krok po kroku – Twoja mapa drogowa

Gdy masz już oszacowaną zdolność i zgromadzony wkład własny, czas przejść do działania. Podzieliliśmy ten skomplikowany proces na 8 prostych kroków.

Krok 1: Wybór oferty – Oprocentowanie stałe czy zmienne?

To obecnie najważniejsza decyzja, która zdefiniuje Twój budżet na lata. W Polsce oprocentowanie składa się z marży banku (stałej przez okres umowy) oraz wskaźnika referencyjnego (zmiennego, np. WIRON).

| Rodzaj oprocentowania | Zalety (Pro) | Wady (Contra) |

|---|---|---|

| Oprocentowanie Stałe (Zazwyczaj “zamrożone” na 5, 7 lub 10 lat) | Wiesz dokładnie, ile wyniesie rata. Bezpieczeństwo i przewidywalność budżetu, niezależnie od decyzji RPP. | W momencie podpisywania umowy jest zazwyczaj wyższe niż zmienne. Ryzyko, że stopy spadną, a Ty “przepłacasz”. |

| Oprocentowanie Zmienne (Oparte o WIRON 1M lub 3M) | Jeśli stopy procentowe spadną, Twoja rata również zmaleje (zazwyczaj z opóźnieniem 1 lub 3 miesięcy). | Brak stabilności. W przypadku cyklu podwyżek stóp, rata może drastycznie wzrosnąć, obciążając budżet. |

Wskazówka: Rozważ opcję stałą, jeśli cenisz spokój lub Twoja rata jest blisko granicy domowego budżetu. Wybierz zmienną, jeśli masz “poduszkę finansową” i wierzysz w szybkie obniżki stóp.

Krok 2: Znalezienie nieruchomości i umowa przedwstępna

Możesz szukać ofert banków “w ciemno”, ale większość analityków potraktuje Cię poważnie, dopiero gdy będziesz mieć konkretny cel. Znajdź nieruchomość i podpisz ze sprzedającym umowę przedwstępną. Ten dokument określa cenę, termin i wysokość zadatku. Jest niezbędny do złożenia wniosków kredytowych.

Krok 3: Porównanie ofert (RRSO to nie wszystko)

Nie składaj wniosku tylko w jednym banku (np. “swoim”, gdzie masz konto). To podstawowy błąd. Złóż wnioski minimum w trzech różnych bankach. Każdy ma inną politykę ryzyka – jeden może cenić klientów B2B, inny przymknie oko na krótką historię zatrudnienia.

Na co zwrócić uwagę porównując oferty?

- RRSO (Rzeczywista Roczna Stopa Oprocentowania): To całkowity koszt kredytu (z prowizją, ubezpieczeniami). Najlepszy wskaźnik do porównań.

- Prowizja: Jednorazowa opłata za udzielenie kredytu (0%? 2%?). Czasem warto zapłacić wyższą prowizję w zamian za niższą marżę.

- Produkty dodatkowe (Cross-sell): Banki obniżają marżę, jeśli założysz u nich konto, weźmiesz kartę kredytową lub wykupisz ubezpieczenie na życie. Policz to! Czasem koszt tych produktów przez 5 lat przewyższa oszczędność na marży.

- Opłata za wcześniejszą spłatę: Bardzo ważne! Sprawdź, czy bank pobiera prowizję, jeśli będziesz chciał nadpłacić kredyt (szczególnie w pierwszych 3 latach).

Więcej o prawach konsumenta i ryzyku stopy procentowej możesz przeczytać w oficjalnych materiałach Komisji Nadzoru Finansowego (KNF).

Krok 4: Gromadzenie dokumentów

To najbardziej żmudny etap. Bank będzie wymagał dwóch zestawów dokumentów: dotyczących Ciebie (finansowych) i dotyczących nieruchomości. Przygotuj się na biurokrację.

- Dokumenty finansowe: Zaświadczenie o zarobkach od pracodawcy (na druku bankowym), wyciągi z konta za 6-12 miesięcy, deklaracja PIT za ostatni rok, KPiR (dla B2B).

- Dokumenty nieruchomości: Umowa przedwstępna, numer księgi wieczystej, wypis i wyrys z rejestru gruntów, potwierdzenie wniesienia wkładu własnego (jeśli już zapłaciłeś zadatek).

Krok 5: Wycena nieruchomości (Operat Szacunkowy)

Po złożeniu wniosków, bank zleci (na Twój koszt, ok. 400-800 zł) wycenę nieruchomości. Rzeczoznawca majątkowy oceni realną wartość mieszkania. To kluczowy moment. Jeśli kupujesz mieszkanie za 500 000 zł, ale rzeczoznawca wyceni je na 480 000 zł, bank uzna tę niższą kwotę za podstawę do kredytu. Twój wymagany wkład własny wzrośnie.

Krok 6: Analiza i decyzja kredytowa

Teraz czas na cierpliwość. Twoje dokumenty trafiają do analityków. Proces ten może trwać od 3 tygodni do nawet 3 miesięcy. Bank wyda najpierw “decyzję wstępną” (pozytywną lub negatywną), a następnie “decyzję ostateczną”, która zawiera projekt umowy.

Krok 7: Podpisanie umowy kredytowej

Udało się! Otrzymałeś pozytywne decyzje. Masz teraz silną pozycję negocjacyjną. Możesz zadzwonić do banku B i powiedzieć, że bank A zaoferował Ci lepszą marżę. Często udaje się w ten sposób “urwać” 0,1-0,2 p.p. z marży.

Przed podpisaniem umowy masz prawo otrzymać ją wcześniej do wglądu. Przeczytaj ją DOKŁADNIE lub (co rekomendujemy) zapłać prawnikowi za jej analizę. Zwróć uwagę na wszystkie opłaty i warunki.

Krok 8: Notariusz i wypłata środków

Z umową kredytową idziesz do notariusza, aby podpisać ostateczną umowę kupna-sprzedaży nieruchomości. Po akcie notarialnym, składasz w banku wniosek o wypłatę środków. Pieniądze nie trafiają na Twoje konto – bank przelewa je bezpośrednio na konto sprzedającego.

Życie z kredytem – o czym musisz pamiętać?

Podpisanie umowy to dopiero początek. Pamiętaj o kilku ważnych kwestiach:

- Nadpłata kredytu: Każda zaoszczędzona złotówka powinna trafić na nadpłatę kredytu (a nie na lokatę). Nadpłacając kapitał, skracasz okres kredytowania lub zmniejszasz przyszłe raty. To najpewniejsza inwestycja.

- Ubezpieczenie pomostowe: Do czasu wpisania banku do hipoteki w księdze wieczystej (co trwa miesiącami!), bank nalicza wyższą marżę (tzw. ubezpieczenie pomostowe). Pamiętaj, aby złożyć wniosek o jej obniżenie, gdy tylko otrzymasz wpis.

- Wakacje kredytowe: W przypadku problemów finansowych, możesz skorzystać z ustawowych “wakacji kredytowych” (jeśli rząd je oferuje) lub standardowych wakacji bankowych.

Aktualne informacje o programach rządowych czy zmianach w prawie znajdziesz na wiarygodnych portalach finansowych, np. w dziale nieruchomości Bankier.pl.

Podsumowanie

Proces uzyskania kredytu hipotecznego jest maratonem, a nie sprintem. Wymaga doskonałego przygotowania finansowego, cierpliwości do biurokracji i umiejętności negocjacyjnych. Kluczem jest solidne przygotowanie zdolności kredytowej i zgromadzenie wkładu własnego na długo przed rozpoczęciem poszukiwań. Traktuj ten przewodnik jako swoją mapę – teraz wiesz, jakie kroki Cię czekają i na co zwrócić szczególną uwagę.

Powodzenia!

O autorze

Ukończyłam studia prawnicze i marketingowe, a zawodowo zajmuję się tworzeniem treści strategicznych, brandingiem i mediami społecznościowymi. Pasjonuję się finansami i komunikacją, a moją misją jest upraszczanie skomplikowanych tematów i dostarczanie wartościowych, przystępnych informacji. Jestem komunikatywna, zorganizowana i kocham modę oraz dobre zakupy. W wolnym czasie uwielbiam kontakt z naturą, gotowanie, podróże i treści, które pobudzają moją ciekawość i chęć do nauki.